- 相続土地 評価研究TOP

- その他

- 「公示地価」とは

「公示地価」とは

毎年3月になると、「〇〇の土地が日本一高い」というようなニュースを聞きますが、その中で「公示地価」や「地価公示」という言葉が出てくると思います。

それぞれの言葉の意味や実際の土地売買の際にどのように関係してくるのかをまとめました。

公示地価と地価公示

「公示地価」とは、国土交通省の土地鑑定委員会が地価公示法に基づいて毎年1月1日時点の標準的な地点(標準地)の地価を公表しているもので、一般的な土地売買の際の指標や公共事業の取得価格の基準となります。

毎年3月中旬ごろに1㎡あたりの価格が公表されますが、この地価を公表する行為を「公示地価」といい、地価公示によって公表された価格を「公示地価」といいます。

地価公示法の概要

一般の消費者が土地の適正な価格や価値を判別するのは難しいため、目安となる客観的な市場価格を定期的に公示する地価公示制度が設けられました。

標準地の選定

標準地とは地価公示において価格を公示する地点のことをいい、国土交通省の土地鑑定委員会によってその地域の環境や形・広さなどを考慮しながら標準的な土地が選ばれます。

2人以上の不動産鑑定士がそれぞれ基準地の鑑定評価を行い、それをもとに国土交通省の土地鑑定委員会が審査し、価格を決めて毎年公示しています。

また、公示される価格は更地の価格です。建物の価値に影響されないように、建物が建っていても更地と仮定して価格が算出されています。

その他の主な地価の指標

以下は公示地価の他、公的機関が公表する主な地価の指標です。

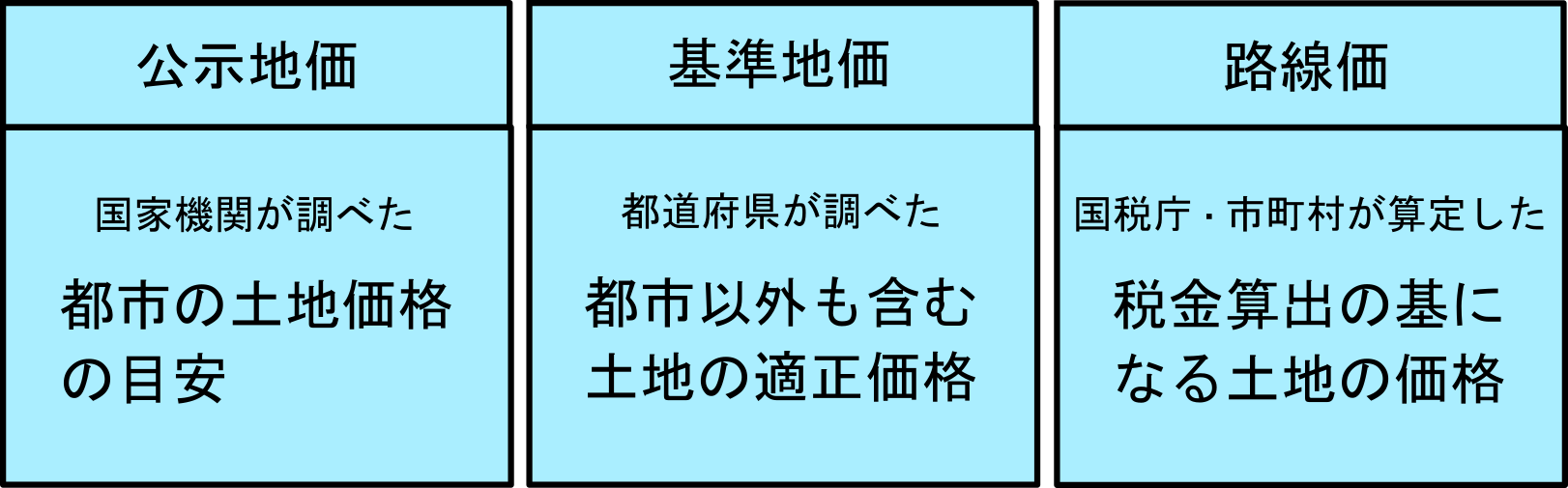

【基準地価】

「基準地価」は、「公示地価」とほぼ同じ性質のもので、国土利用計画法に基づき都道府県が主体となって1名以上の不動産鑑定士が毎年7月1日時点の地価を評価し、9月頃に発表します。

公示地価とは調査時点が異なるものの、一括して公示価格と呼ばれることがあります。

【路線価】

「路線価」は、路線(道路など)に面した標準的な宅地1㎡あたりの土地の価格です。毎年1月1日時点の地価を評価し、7月頃に発表します。これは相続税や贈与税の課税額算出の指標となります。

路線価は、「相続税路線価」と「固定資産税路線価」の2種類があり、相続税路線価は国税局・税務署が主体となって評価・発表していますが、固定資産税路線価は各市町村(東京都23区の場合は都)が発表しています。

「相続税路線価」は公示地価の8割程度、「固定資産税路線価」は公示地価の7割程度の水準になるように計算されているため、公示地価は土地の相続評価や固定資産税評価の基準にもなっています。

まとめ

客観的な目安となる土地の鑑定価格である公示地価は、自分の土地やこれから取引する土地の適正な価格を知りたいときなどの参考として活用しましょう。

公示地価は国土交通省の検索システムで調べることができます。

https://www.land.mlit.go.jp/webland/

執筆者

萩原岳 プロフィール

東京外国語大学中国語学科卒業

株式会社アプレ不動産鑑定 代表取締役

http://apre-kanntei.com/

不動産鑑定士 MRICS(英国不動産鑑定士)

在学中より不動産鑑定業界に携わり、2007年不動産鑑定士論文試験合格、2010年不動産鑑定士として登録する。数社の不動産鑑定士事務所勤務を経て、2014年株式会社アプレ不動産鑑定を設立し、現職。

相続税申告時の不動産評価など税務鑑定を専門とし、適正な評価額の実現を掲げ、相続人と共に「戦う不動産鑑定士」として活動する。また、実務で培った経験をもとに、「相続と不動産」について税理士、弁護士、不動産事業者など相続の実務家を相手とした講演活動も行っている。