- 相続土地 評価研究TOP

- 財産評価基本通達

- 自用地以外の利用区分について

自用地以外の利用区分について

2018/07/25

財産評価基本通達

Ⅰ.借地権について

自用地の評価額×借地権割合

Ⅱ.貸宅地について

自用地の評価額×(1-借地権割合)

Ⅲ.貸家建付地について

自用地の評価額×(1-借地権割合×借家権割合×賃貸割合)

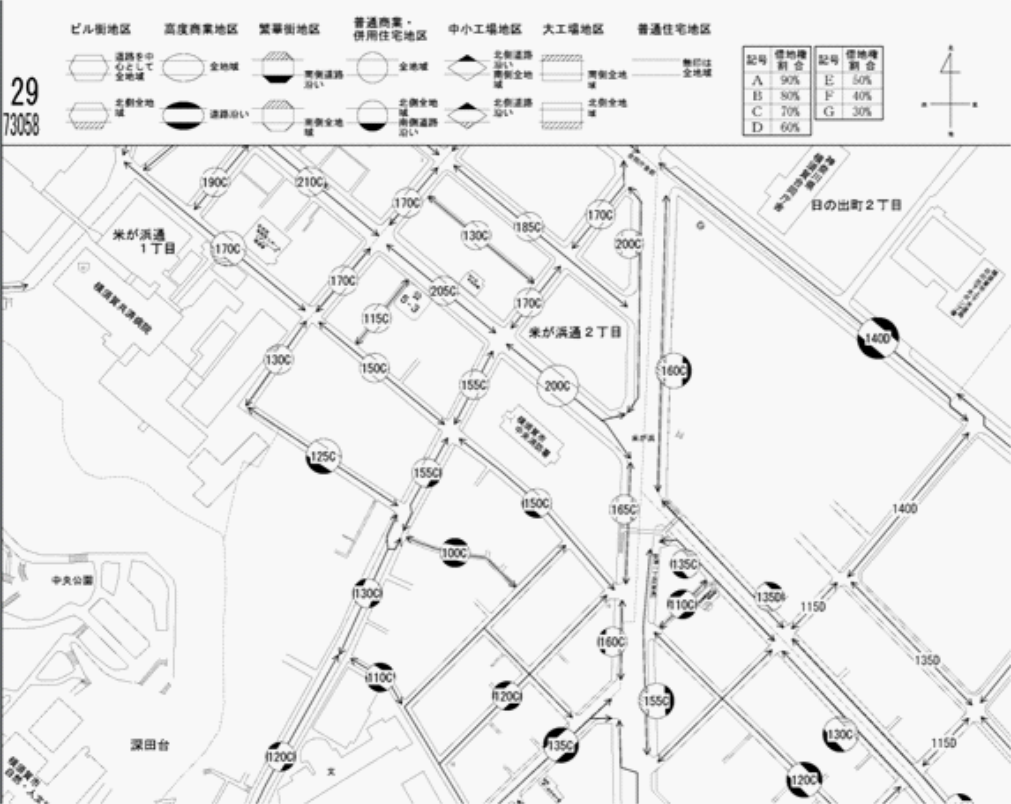

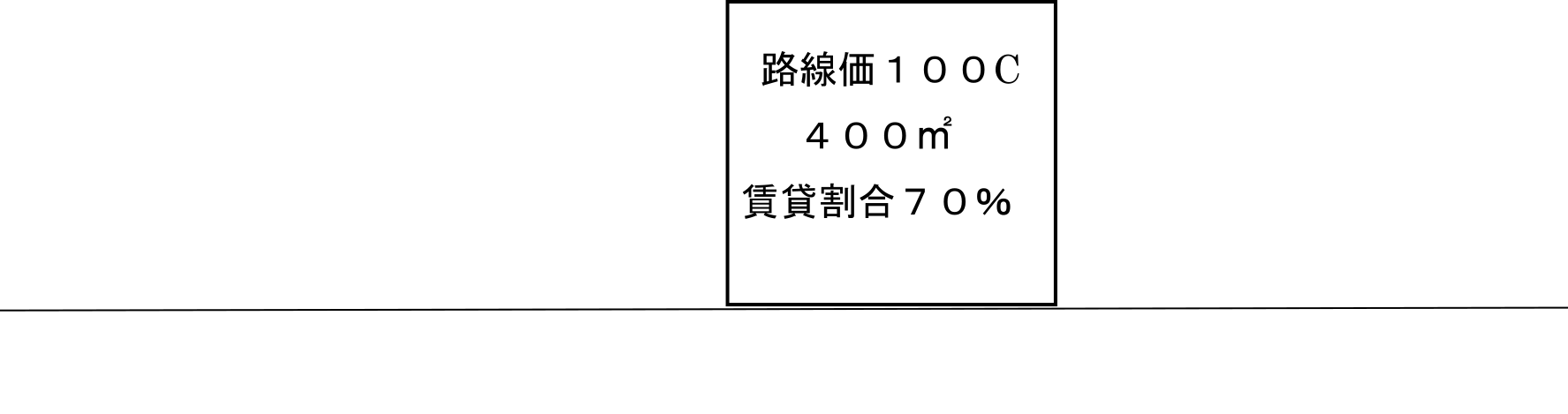

⑮

40,000,000円(1- %× %× %)= 円

注記:

執筆時点の税制等に基づきます。

また、本記事の内容は不動産鑑定士萩原岳による研修「路線価評価の基本」のテキストを抜粋して掲載しております。本研修は口頭及びホワイトボード等を用いた追記情報が多数ございます。 出張講師のご依頼は「お問い合わせ」をご活用ください。

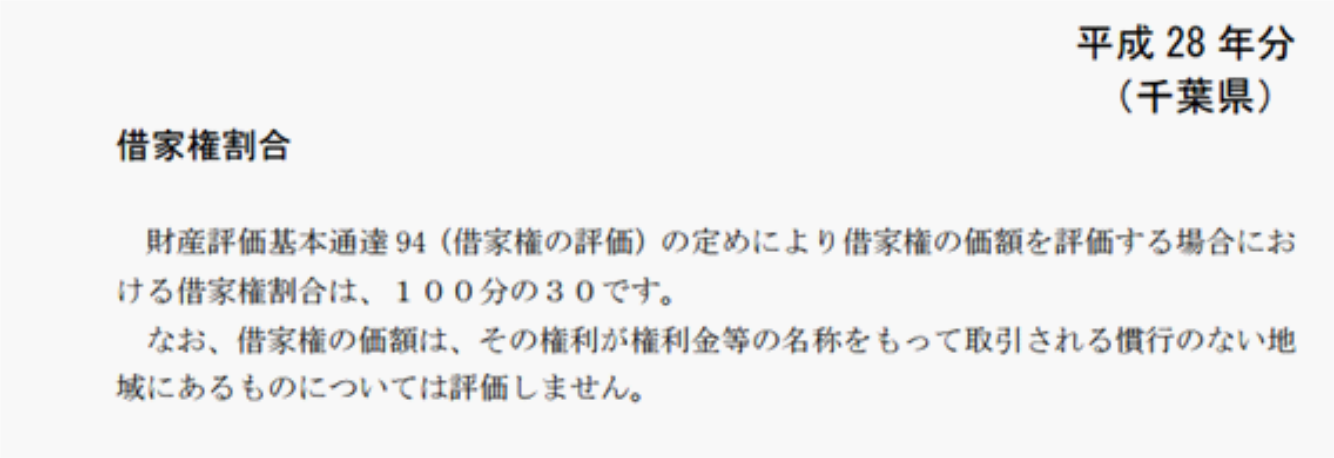

※解答

⑮

40,000,000円×(1-70%×30%×70%)=34,120,000円

執筆者

萩原岳 プロフィール

東京外国語大学中国語学科卒業

株式会社アプレ不動産鑑定 代表取締役

http://apre-kanntei.com/

不動産鑑定士 MRICS(英国不動産鑑定士)

在学中より不動産鑑定業界に携わり、2007年不動産鑑定士論文試験合格、2010年不動産鑑定士として登録する。数社の不動産鑑定士事務所勤務を経て、2014年株式会社アプレ不動産鑑定を設立し、現職。

相続税申告時の不動産評価など税務鑑定を専門とし、適正な評価額の実現を掲げ、相続人と共に「戦う不動産鑑定士」として活動する。また、実務で培った経験をもとに、「相続と不動産」について税理士、弁護士、不動産事業者など相続の実務家を相手とした講演活動も行っている。