- 相続土地 評価研究TOP

- その他

- 相続法(民法)の改正② 「特別寄与」制度

相続法(民法)の改正② 「特別寄与」制度

民法の改正により、約40年ぶりに相続に関するルールが大きく変わりました。

今回は新たに設けられた、「特別寄与」制度について確認していきます。

(2019年7月1日から施行)

「特別寄与」制度とは

まず、「特別寄与」とは、相続人以外の被相続人の親族が、無償で行った被相続人の介護や看病など、被相続人に対する貢献のことです。

民法の中には改正前から「寄与」が認められるケースがありました。

被相続人の介護や看病、家業を手伝うなど、その貢献により被相続人の遺産が増加または維持されてきたことが認められる場合、その寄与分を相続分に考慮する、という制度です。

しかし、寄与分の対象は法定相続人に限られていました。

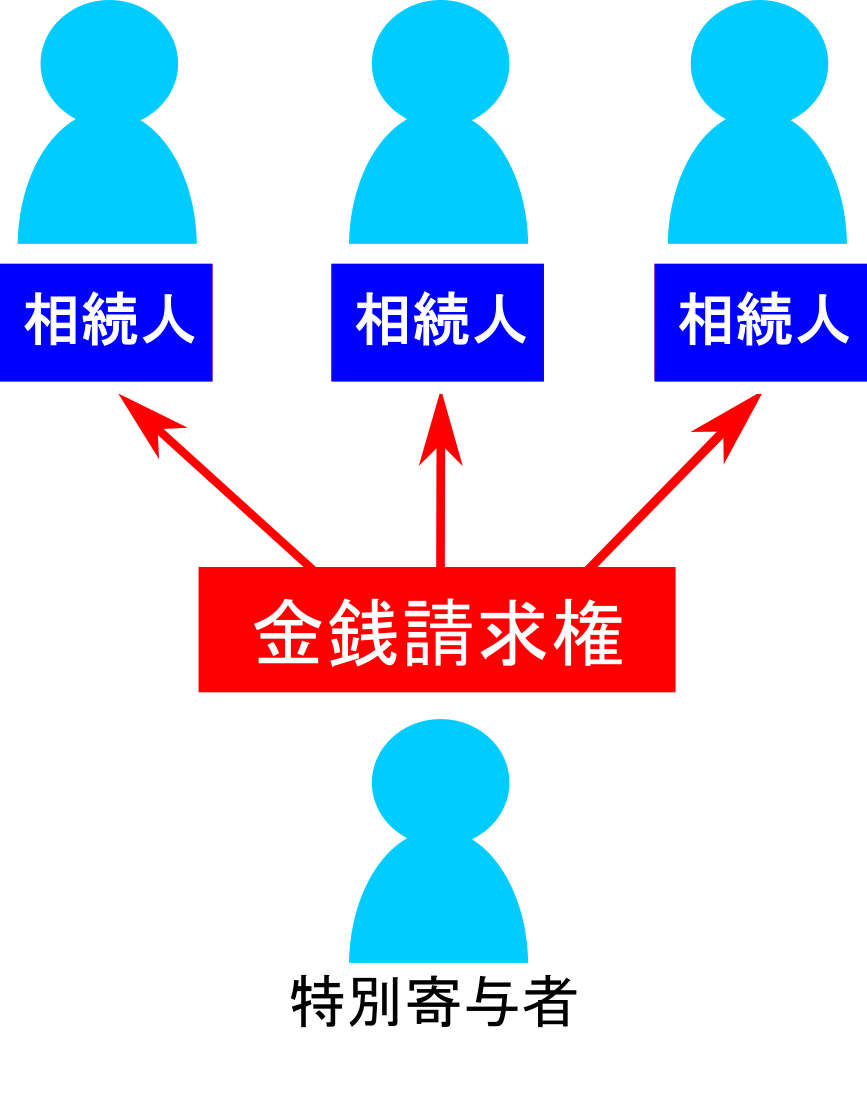

改正後の「特別寄与」制度では、法定相続人に該当しない被相続人の親族にも寄与分が認められ、一定の要件の下で遺産を取得できるようになりました。

手続の複雑化を防ぐため、遺産分割は従来通り相続人だけで行い、特別の寄与をした者は相続人に対し金銭の請求が認められます。

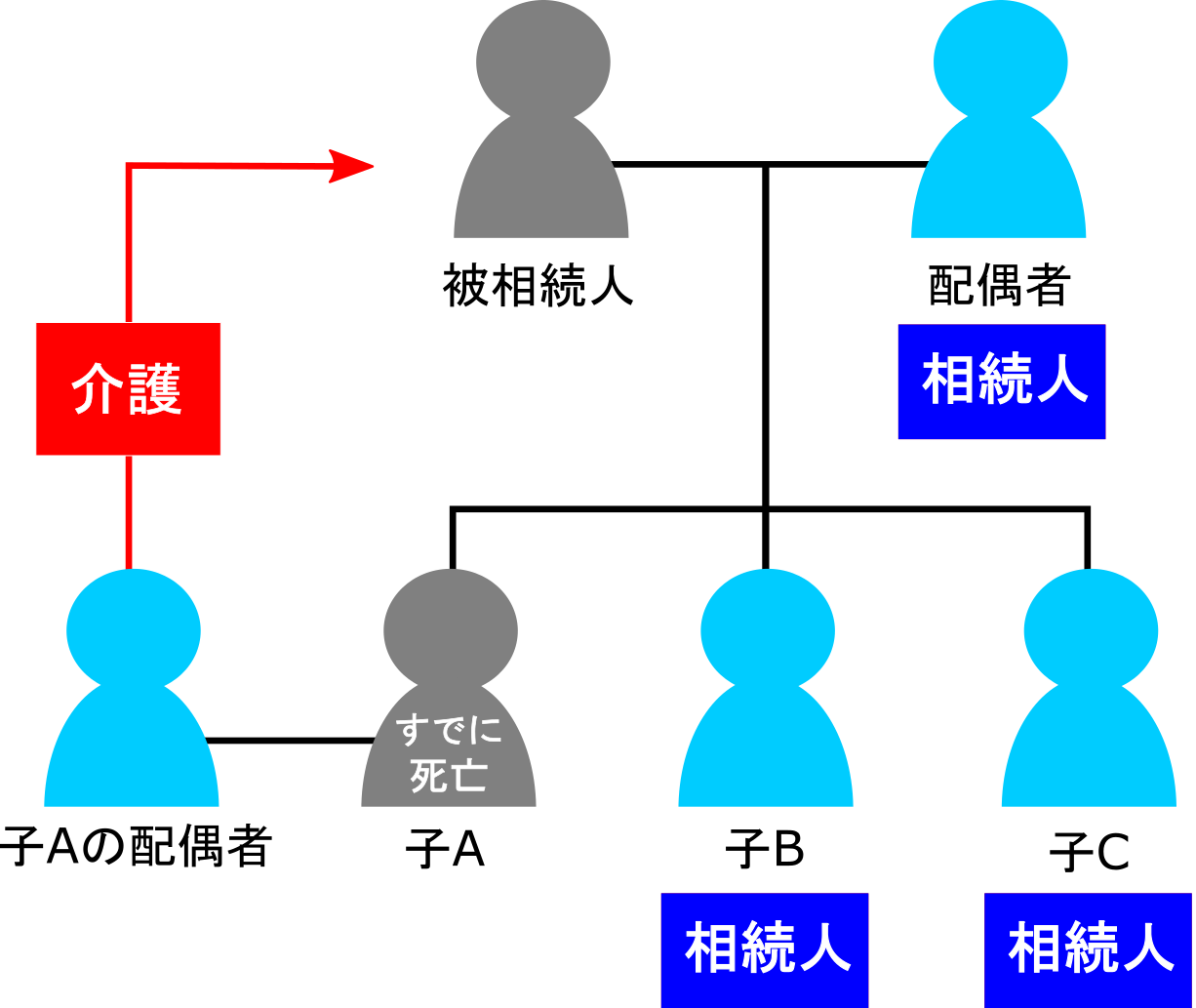

旧法下で上の図のようなケースでは、「子A」は相続開始前に亡くなっているため、「子Aの配偶者」が被相続人の介護に尽力したとしても相続権はありませんでした。

改正後は「特別寄与」が認められ、相続財産を受け取った相続人に金銭請求ができます。

※執筆時点で有効

執筆者

萩原岳 プロフィール

東京外国語大学中国語学科卒業

株式会社アプレ不動産鑑定 代表取締役

http://apre-kanntei.com/

不動産鑑定士 MRICS(英国不動産鑑定士)

在学中より不動産鑑定業界に携わり、2007年不動産鑑定士論文試験合格、2010年不動産鑑定士として登録する。数社の不動産鑑定士事務所勤務を経て、2014年株式会社アプレ不動産鑑定を設立し、現職。

相続税申告時の不動産評価など税務鑑定を専門とし、適正な評価額の実現を掲げ、相続人と共に「戦う不動産鑑定士」として活動する。また、実務で培った経験をもとに、「相続と不動産」について税理士、弁護士、不動産事業者など相続の実務家を相手とした講演活動も行っている。