- 相続土地 評価研究TOP

- 遺産分割

- 遺留分と不動産の価格④

遺留分と不動産の価格④

4.鑑定評価書等の形式をチェック

①鑑定評価額の法的根拠等

鑑定評価は下記に代表される基準等により規制される。

・不動産の鑑定評価に関する法律

・不動産鑑定評価基準

・価格等調査ガイドライン及び同実務指針

・その他(都市計画法、建築基準法、開発指導要綱等)

②形式で見極める

鑑定評価書等の内容について良し悪しを判別するためには高度な知識が必要となる。一方で、前記①の規制は評価書等の形式にも及ぶので、基準に則った適正な評価書か否かを比較的容易に判別できる。

イ.署名

不動産の鑑定評価に関する法律39条2項では、「鑑定評価書には、その不動産の鑑定評価に関与した不動産鑑定士がその資格を表示して署名押印しなければならない」と規定されている。一般的に署名とは本人が自筆で氏名を手書きすることであり、公益社団法人 日本不動産鑑定士協会連合会作成の「不動産鑑定士の役割分担等及び不動産鑑定業者の業務提携に関する業務指針」においても署名不動産鑑定士と記名不動産鑑定士とに分けて記載していることから、不動産鑑定評価書には記名ではなく署名をしなくてはならない。

ロ.必要的記載事項

不動産鑑定評価基準では、鑑定評価書に記載すべき最低限の下記12項目を定めている。例えば、対象不動産の確認に関する事項では、現地調査の際の「立会人の有無」「立会人の氏名・職業」を記載するよう求めている。必要的記載事項の不足については過去に懲戒事由とされた事例もあるため、形式に過ぎないなどと軽視してはならない。

・鑑定評価額及び価格又は賃料の種類

・鑑定評価の条件

・対象不動産の所在、地番、地目、家屋番号、構造、用途、数量等及び対象不動産 に係る権利の種類

・対象不動産の確認に関する事項

・鑑定評価の依頼目的及び依頼目的に対応した条件と価格又は賃料の種類との関連

・価格時点及び鑑定評価を行った年月日

・鑑定評価額の決定の理由の要旨

・鑑定評価上の不明事項に係る取扱い及び調査の範囲

・関与不動産鑑定士及び関与不動産鑑定業者に係る利害関係等

・関与不動産鑑定士の氏名

・依頼者及び提出先等の氏名又は名称

・鑑定評価額の公表の有無について確認した内容

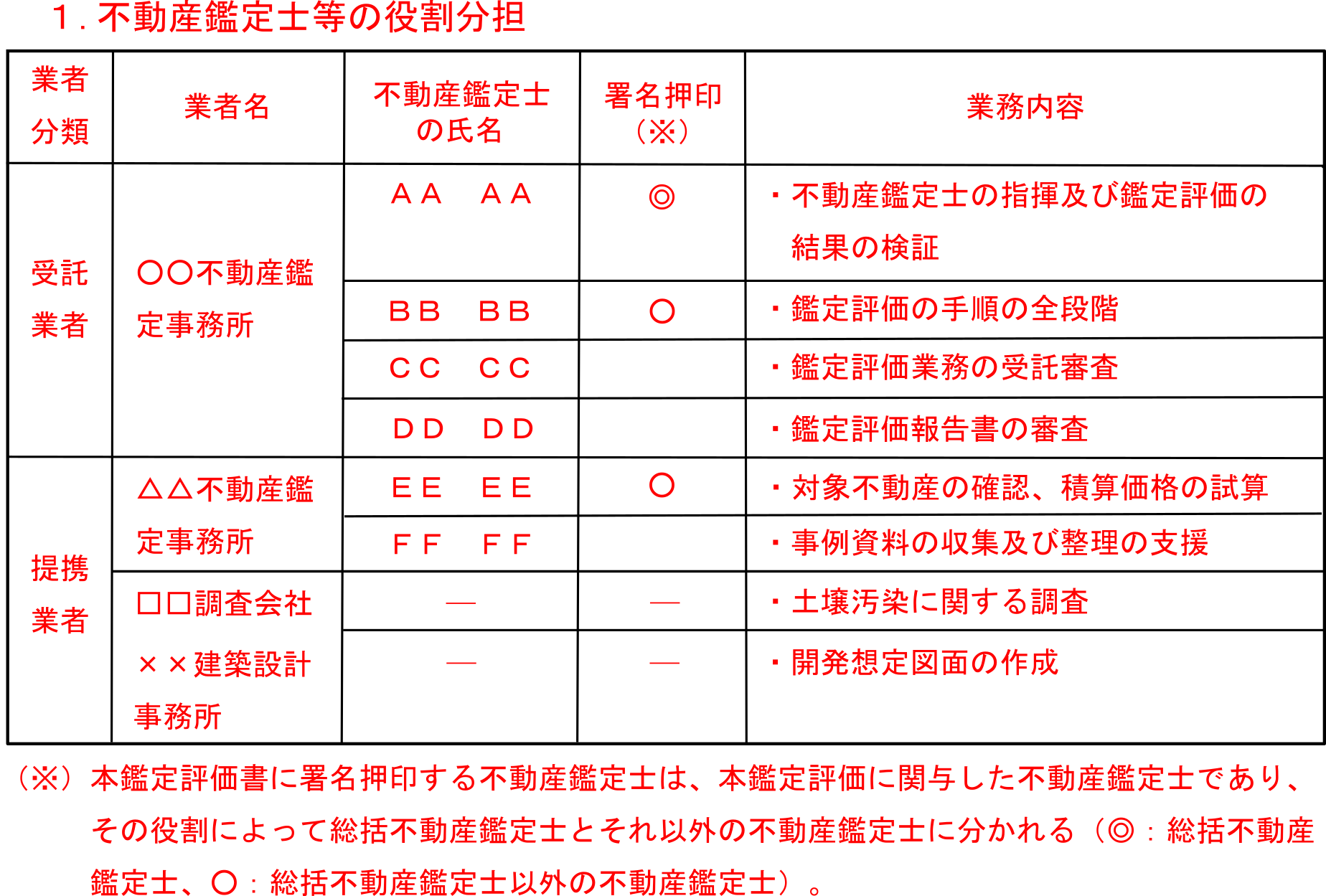

ハ.付記事項(役割分担)の有無

価格等調査ガイドラインの取扱いに関する実務指針は、複数の鑑定士が関与した場合はその役割分担を明示するよう求めている。なお、単独受託の場合も受託業者及び鑑定士の氏名等を記載する必要がある。

ニ.鑑定評価書と調査報告書(いわゆる簡易鑑定)の責任

価格等調査ガイドラインの取扱いに関する実務指針によれば不動産鑑定評価書とは不動産鑑定評価基準に則った評価書のことを指すが、実務上、不動産鑑定評価基準に則っていない評価書(いわゆる簡易鑑定)を作成することがあり、「意見書」や「調査報告書」など不動産鑑定評価書と明確に区別できる名称を用いらなければならない。

しかしながら一方で、不動産鑑定評価基準に則っていない評価書であっても、不動産鑑定士が不動産の経済価値を判定し評価額を記載してあれば、不動産鑑定評価に関する法律3条1項の鑑定評価業務に該当することになる。

従って、「意見書」や「調査報告書」という体裁であったとしても、価格を記載する以上不動産鑑定士としての責任は発生し、その程度は不動産鑑定評価書と相違なく、懲戒や不当鑑定等の審査・処分の対象となる。なお、不当鑑定として処罰される典型例としては、市街化調整区域等に存する林地や農地について本来は宅地開発が不可であるにも関わらず宅地見込み地として評価を行っている場合が挙げられる。

注記:執筆時点の税制等に基づきます。

また、本記事の内容は萩原岳不動産鑑定士による研修「不動産鑑定を活用した遺留分減殺請求戦略セミナー 」のテキストを抜粋して掲載しております。本研修は口頭及びホワイトボード等を用いた追記情報が多数ございます。

執筆者

萩原岳 プロフィール

東京外国語大学中国語学科卒業

株式会社アプレ不動産鑑定 代表取締役

http://apre-kanntei.com/

不動産鑑定士 MRICS(英国不動産鑑定士)

在学中より不動産鑑定業界に携わり、2007年不動産鑑定士論文試験合格、2010年不動産鑑定士として登録する。数社の不動産鑑定士事務所勤務を経て、2014年株式会社アプレ不動産鑑定を設立し、現職。

相続税申告時の不動産評価など税務鑑定を専門とし、適正な評価額の実現を掲げ、相続人と共に「戦う不動産鑑定士」として活動する。また、実務で培った経験をもとに、「相続と不動産」について税理士、弁護士、不動産事業者など相続の実務家を相手とした講演活動も行っている。