- 相続土地 評価研究TOP

- 判例・裁決事例

- 行き止まり私道評価事件(東京地判平成26年10月15日)Ⅰ.事案の概要

行き止まり私道評価事件(東京地判平成26年10月15日)Ⅰ.事案の概要

本件は、相続により私道を含む財産を取得した相続人(以下、原告)が、その相続に係る相続税について納税申告書を提出した後、当該私道(以下、本件私道)の価額の評価(約1600万円)に誤りがあるため、更正すべき旨の請求をしたところ、所管税務署長(以下、被告)が請求をすべき理由がない旨を原告に通知したこと(以下、本件処分)について、原告が、本件処分は違法であると主張し、その取消しを求めた事案です。

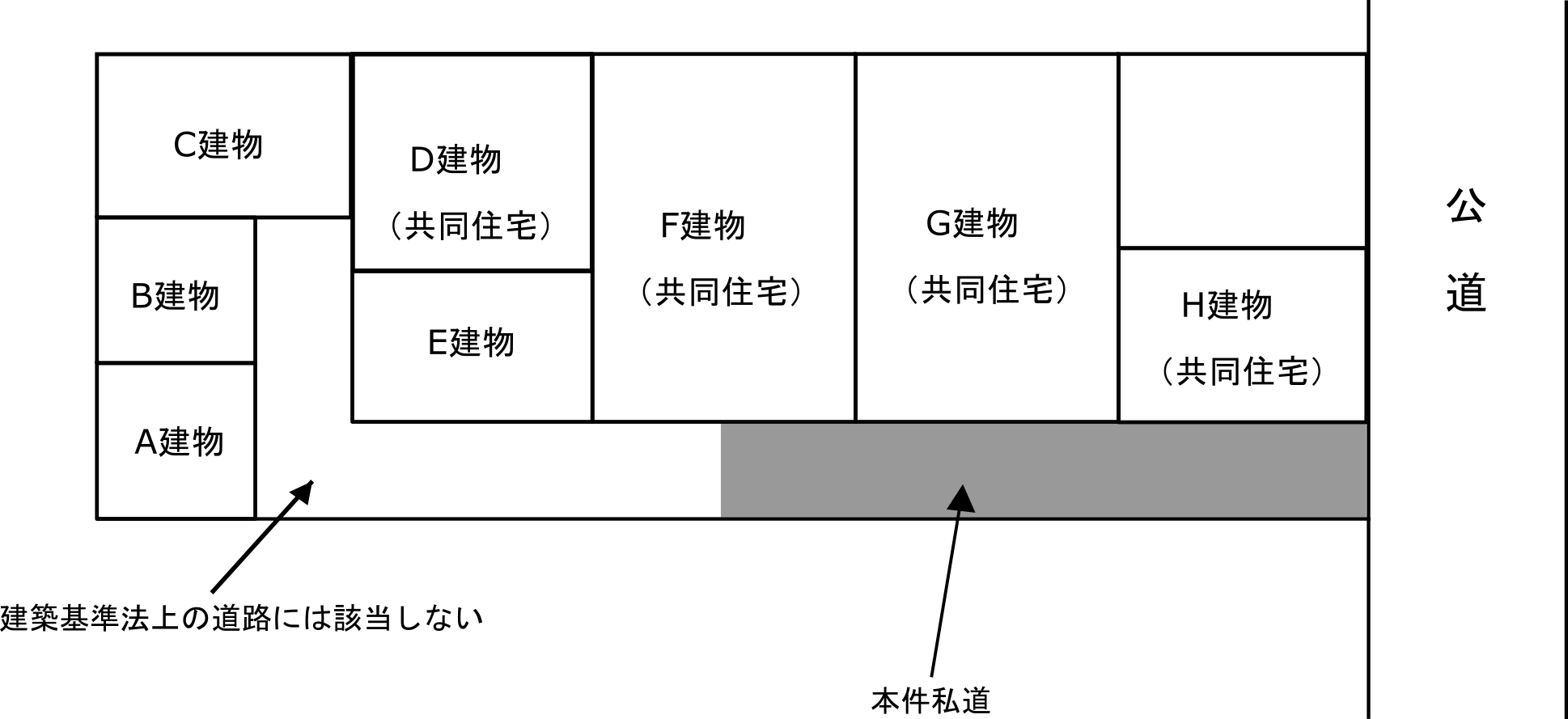

本件私道は、東側で区道に間口約7mで接続する幅員約4m・奥行約42m、全体地積177.21㎡の敷地です。東側で接道する区道より約35mまでの部分は建築基準法42条1項5号に規定する道路位置の指定を受けた道路(以下、位置指定道路)であり、西側では被相続人の親族が所有する通路状の敷地(建築基準法上の道路には該当しない。以下、隣接通路 判決文では「隣接私道」と記載されていますが、建築基準法上の道路に該当しないことを強調するため、「隣接通路」と記載します)に接続しています。

本件私道に接道する宅地上(いずれも被相続人所有地)には共同住宅F~H建物が存しており、隣接通路に接続する宅地上(いずれも隣接通路所有者の所有地)には戸建住宅又は共同住宅のA~E建物が存しています。本件私道、及び隣接通路の南側に位置する敷地は事業用不動産として利用されていますが、その境界には高さ約1.5mのコンクリート塀が設置されており、直接に出入りすることはできません。なお、本件私道及びその隣接通路に接する宅地上には、公園、集会所、地域センターなどの公共的な施設等は存在しません。

図表1

執筆者

萩原岳 プロフィール

東京外国語大学中国語学科卒業

株式会社アプレ不動産鑑定 代表取締役

http://apre-kanntei.com/

不動産鑑定士 MRICS(英国不動産鑑定士)

在学中より不動産鑑定業界に携わり、2007年不動産鑑定士論文試験合格、2010年不動産鑑定士として登録する。数社の不動産鑑定士事務所勤務を経て、2014年株式会社アプレ不動産鑑定を設立し、現職。

相続税申告時の不動産評価など税務鑑定を専門とし、適正な評価額の実現を掲げ、相続人と共に「戦う不動産鑑定士」として活動する。また、実務で培った経験をもとに、「相続と不動産」について税理士、弁護士、不動産事業者など相続の実務家を相手とした講演活動も行っている。