- 相続土地 評価研究TOP

- 遺産分割

- 遺留分と不動産の価格③

遺留分と不動産の価格③

3.価格の検証作業

①準備

所有する全不動産について下記情報をまとめる。

□所在(地番及び住居表示)

□面積(公簿面積か実測面積か)

□当初の基礎となった金額及び根拠

□相続税評価額

□(受遺者等の場合)相手方の主張金額

②主張金額の正当性判断

イ.受遺者等の場合

相手方主張金額の根拠を確認する。

・不動産業者による査定の場合:金額は妥当か、求める方法は妥当か

・不動産鑑定評価の場合:金額は妥当か、評価書に合理性・正当性はあるか

上記について不当もしくは不適切だと判明した場合、反論する。

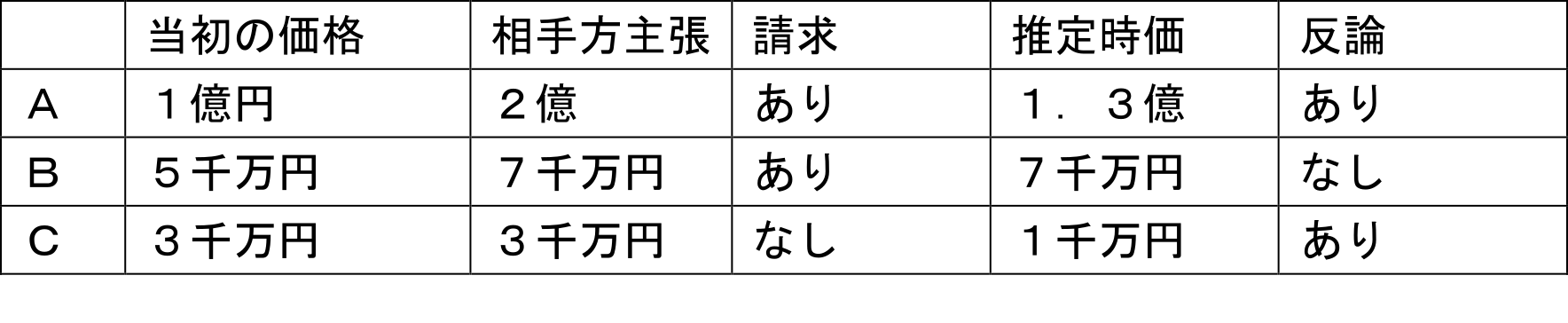

また、相手方が主張する不動産以外に有利な物件があれば指摘をする。例えば、A,B,Cという物件の中でA,B(当初の価格<相手方主張金額)についてのみ請求があったとしても、精査の結果Cの時価が基礎となる価格より低いことが判明した場合は、A及びC(時価<相手方主張金額)について反論ができる(下記表ご参照)。

ロ.請求権者の場合

当初の価格について算定根拠を確認し、時価を算出したうえで乖離がないかを調べる。その際、有利な物件のみならず、反論されたら不利な物件についても把握しておく。

③必要書類

□住宅地図(ゼンリン社発行が望ましい)

□法務局資料(登記簿、公図、地積測量図、建物図面)

□役所調査資料(都市計画図、道路台帳、建築計画概要書等)

□現地調査資料(写真、メモ等)

□固定資産税等の課税明細、名寄せ

□相続税申告書

□(あれば)測量図

□(あれば)建物の設計図書

□(あれば)決算書、青色申告書

□(収益物件であれば)収益状況一覧表、賃貸借契約書、支出費用が分かる資料

注記:執筆時点の税制等に基づきます。

また、本記事の内容は萩原岳不動産鑑定士による研修「不動産鑑定を活用した遺留分減殺請求戦略セミナー 」のテキストを抜粋して掲載しております。本研修は口頭及びホワイトボード等を用いた追記情報が多数ございます。

執筆者

萩原岳 プロフィール

東京外国語大学中国語学科卒業

株式会社アプレ不動産鑑定 代表取締役

http://apre-kanntei.com/

不動産鑑定士 MRICS(英国不動産鑑定士)

在学中より不動産鑑定業界に携わり、2007年不動産鑑定士論文試験合格、2010年不動産鑑定士として登録する。数社の不動産鑑定士事務所勤務を経て、2014年株式会社アプレ不動産鑑定を設立し、現職。

相続税申告時の不動産評価など税務鑑定を専門とし、適正な評価額の実現を掲げ、相続人と共に「戦う不動産鑑定士」として活動する。また、実務で培った経験をもとに、「相続と不動産」について税理士、弁護士、不動産事業者など相続の実務家を相手とした講演活動も行っている。