- 相続土地 評価研究TOP

- 不動産調査

- 役所調査⑨

役所調査⑨

土壌汚染

土壌汚染とは、揮発性有機化合物や重金属等の有害物質が、人の健康に影響がある程度に土壌に含まれている状態をいいます。

財産評価基本通達には直接土壌汚染について定めた規定はありません。しかしながら、土中に有害物質が存する場合、明らかに「利用価値が著しく低下している土地」に該当することから、土壌汚染を理由として評価減を行う必要があります。そのため、平成14年5月22日に土壌汚染対策法が成立したこともあり、平成16年7月5日に「土壌汚染地の評価等の考え方について(情報)」が資産評価企画官情報第3号として公表されました。

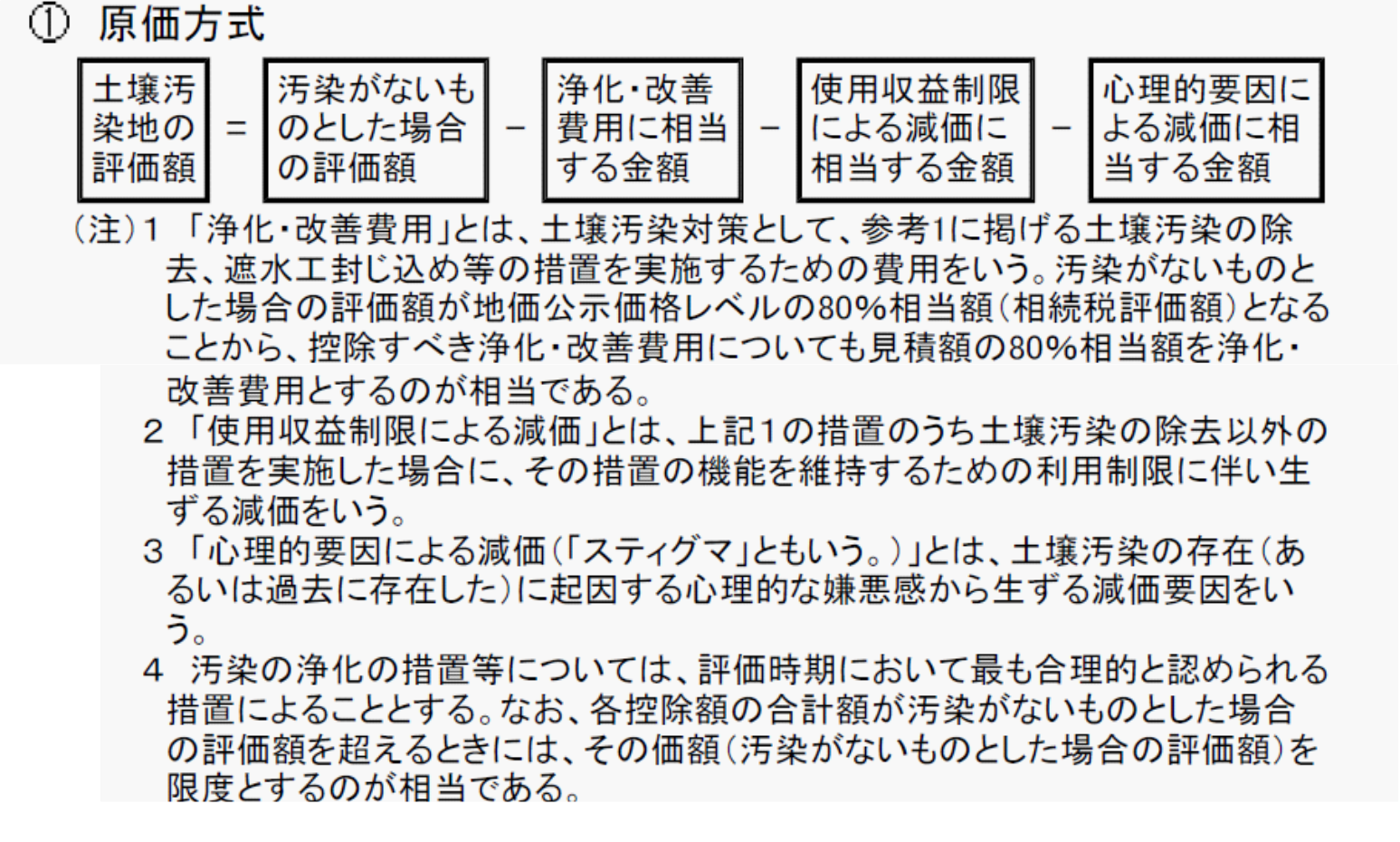

同情報によると、土壌汚染地の評価方法(基本的な考え方)として、米国における土壌汚染地の鑑定評価を参考に「原価方式」による評価方法が基本的な評価方法として有力であるとしています。原価方式とは、「汚染がないものとした場合の評価額」から「浄化・改善費用」、「使用収益制限による減価」、「心理的要因による減価」を控除する方式のことです。

なお、土壌汚染地として評価減をするには、課税時期において汚染が判明している必要があり、汚染の可能性があるなどの潜在的な段階では土壌汚染として評価することはできません。ただしこれは「課税時期の段階で汚染があることを知っている」必要は無く、後の時点の調査で「課税時期に汚染があった」ということが判明すればよい、という趣旨です。

では、どのようにして浄化費用等を算出するのか、ということについて同情報では、「現段階では、様々な手法、技術等が研究されている状態であり、標準的な手法、技術等が確立されていない。したがって、標準的な浄化・改善方法に基づき、これに要する費用相当額を定めることができないので、当面は、土壌汚染対策法第13条に規定している指定調査機関の見積もった費用により計算せざるを得ない」とし、指定調査機関による見積金額を採用するよう規定しています。実務ではフェーズⅠ(机上調査)でいいのか、それともフェーズⅡ(表層土壌のサンプリング調査)までやるのかは所管税務署との協議を通じて決めていく必要があります。

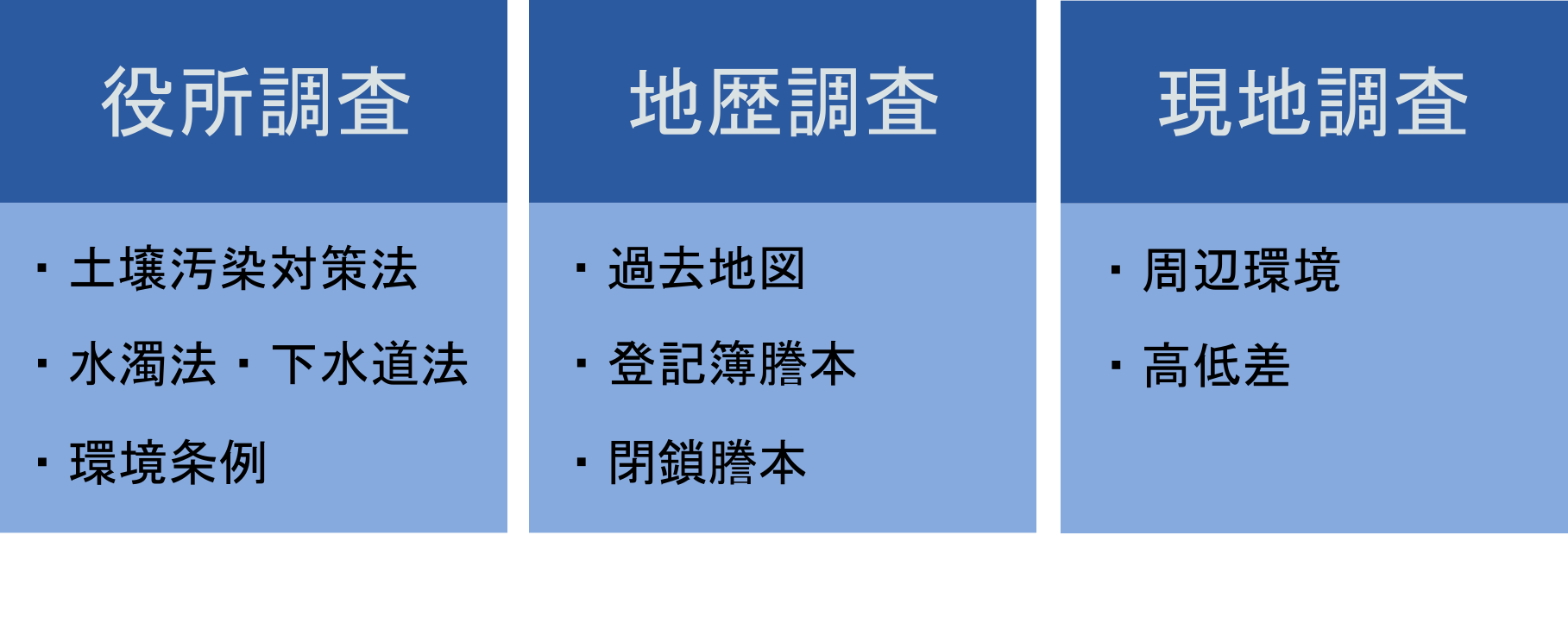

土壌汚染がある場合、土地の評価額から浄化費用が控除できるとしても、そのためには、対象地が土壌汚染地であるかどうか、少なくとも、土壌汚染の可能性があるかどうかを調査する必要があります。調査方法は「役所調査」「地歴調査」「現地調査」の3種類が代表的です。

役所調査では、環境保全課などの窓口で土壌汚染対策法上の指定区域に指定されていないか、水質汚濁防止法や下水道法上の有害物質使用特定施設として対象地や周辺の土地が届出されていないかを調査します。また、都道府県や市区町村で独自の環境条例(東京都環境確保条例など)が制定されている場合もありますので、漏れのないよう調査する必要があります。

①「土壌汚染対策法」に基づく「要措置区域」「形質変更時要届出区域」の確認

②「水質汚濁防止法」及び「下水道法」に基づく有害物質使用の特定施設

③都道府県条例(東京の場合「東京都環境確保条例」)に基づく指定の確認

地歴調査を行うためには過去の住宅地図を調査します。過去地図は、対象地が属する地域の図書館に揃えてある場合が多いのですが、蔵書がない場合には都道府県立図書館や国会図書館を利用してください。特に、国会図書館は全国の住宅地図を揃えています。過去地図は、現在から10~15年スパンで遡り、3、4時点ほど調べます。この段階で有害施設の懸念がなければ調査は終了なのですが、懸念が見つかった場合には年度を区切って調べなおし、いつからいつまで懸念があるのかを絞り込んでいきます。また、住宅地図で施設の内容がわからない場合には、閉鎖謄本を取得して建物の用途を調べます。

現地調査では、役所調査や地歴調査で分からなかった点を重点的に調べます。たとえば、水質汚濁防止法制定以前より操業している施設では届出がなされていないことが多く、現地にいって初めて近所に印刷工場があるとわかった例や、住宅地図上でクリーニング店と記載されていたが、実際は取り次ぎのみを扱っているため汚染の懸念がないと判明した例などがあります。

また、懸念施設が近所にあったとしても、対象地が懸念施設より高い位置に立地している場合はもらい汚染のリスクが低くなるため、周辺の高低差にも注意が必要です。

身近な汚染懸念施設の例としてはクリーニング店、ガソリンスタンド、印刷工場などがあげられます。

執筆者

萩原岳 プロフィール

東京外国語大学中国語学科卒業

株式会社アプレ不動産鑑定 代表取締役

http://apre-kanntei.com/

不動産鑑定士 MRICS(英国不動産鑑定士)

在学中より不動産鑑定業界に携わり、2007年不動産鑑定士論文試験合格、2010年不動産鑑定士として登録する。数社の不動産鑑定士事務所勤務を経て、2014年株式会社アプレ不動産鑑定を設立し、現職。

相続税申告時の不動産評価など税務鑑定を専門とし、適正な評価額の実現を掲げ、相続人と共に「戦う不動産鑑定士」として活動する。また、実務で培った経験をもとに、「相続と不動産」について税理士、弁護士、不動産事業者など相続の実務家を相手とした講演活動も行っている。